Portofolio Gue Lagi Minus dan Aku Baik-Baik Saja

Kalau elo tanya kondisi portofolio gue sekarang, gue akan jawab dengan jujur: lagi hancur. Dalam artian yang paling harfiah sekalipun, yakni minus. Merah Merona dan Turun.

Dan gue ngetik ini sambil senyum-senyum sendiri, bukan karena gue sudah kebal rasa sakit finansial, tapi karena gue sadar. ini bagian dari prosesnya. Persis seperti yang pernah gue tulis sebelumnya di blog ini, tidak pernah ada yang namanya investasi yang mudah. Kalau ada yang bilang mudah, kemungkinan besar dia lagi jualan sesuatu.

Masalahnya Ada di Sini

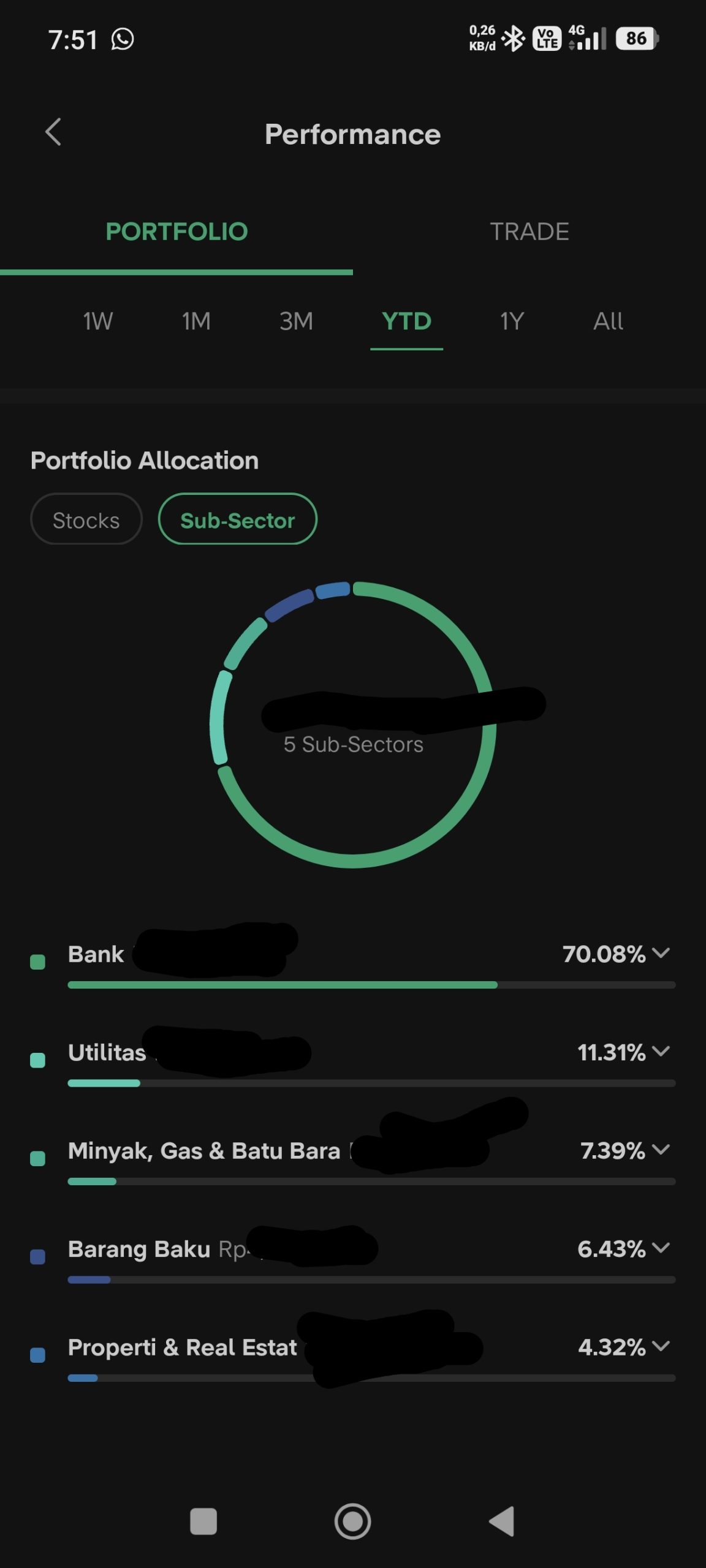

Kalau gue breakdown portofolio sekarang, lebih dari 70 persen ada di sektor perbankan. Tujuh puluh persen, hampir mirip dengan portofolio reksadanaBNI-AM IDX-Pefindo Prime Bank yang isinya 100 persen saham perbankan. Portofolio gue nggak bermaksud menjadi adiknya reksadana itu.

Tapi kalau dilihat kembali melihat komposisi portofolio gue, sebenarnya cukup bikin ngeri sendiri.

Kenapa? Karena perbankan itu ibarat barometer ekonomi yang paling sensitif. Waktu ekonomi baik-baik saja, saham bank terbang. Tapi begitu ada gejolak seperti krisis, kenaikan NPL, tekanan suku bunga, sentimen global yang memburuk. Nah, sektor ini yang paling duluan kena tampar. Paling cepat jatuh, dan paling cepat juga untuk recovery di market.

Gue tahu sejak awal. Tapi tetap saja, bobot perbankan di portofolio gue membengkak. sebagian karena conviction yang terlalu tinggi, sebagian lagi karena averaging down yang akhirnya malah bikin proporsinya makin besar. Klasik banget, kan?

Apa yang Akan Gue Lakukan

Gue sedang berpikir untuk melakukan beberapa penyesuaian. Bukan panik jual, tapi rebalancing yang lebih terencana.

Pertama, mengurangi bobot di perbankan. Bukan berarti gue sudah tidak percaya dengan sektor ini. Fundamentalnya beberapa emiten bank pilihan gue masih oke sih. Tapi dari sisi manajemen risiko, 70 persen di satu sektor itu terlalu terkonsentrasi. Kalau satu sektor kena hantam, seluruh portofolio ikut goyah.

Kedua, mulai melirik sektor yang lebih defensif. Barang baku dan utilitas jadi kandidat utama. Sektor-sektor ini memang tidak seksi secara pergerakan harga karena tidak ada yang tiba-tiba naik 30 persen dalam seminggu tapi itulah justru yang membuat mereka berharga dalam portofolio. mereka cenderung bertahan ketika yang lain berjatuhan.

Ketiga, gue juga mempertimbangkan masuk ke sektor makanan dan minuman (consumer goods). Logikanya sederhana. orang tetap makan meski ekonomi susah. Tapi gue tidak akan buru-buru. Sebelum masuk, gue ingin baca dulu laporan keuangannya, apakah margin bersih mereka masih terjaga? Bagaimana rasio utangnya? Apakah pertumbuhan pendapatannya konsisten atau hanya momentum sesaat?

Pelajaran yang (Lagi-Lagi) Harus Gue Ingat

Setiap kali portofolio gue merah, ada satu hal yang selalu gue coba tanamkan ulang ke diri sendiri.

Investasi bukan soal seberapa cepat kita bisa kaya. Tapi seberapa disiplin kita bisa tetap waras ketika semuanya terasa salah.

Mungkin keputusan gue tahun ini memang tidak sempurna. Mungkin timingnya jelek. Mungkin sektornya terlalu terkonsentrasi. Tapi selama gue masih bisa belajar dari setiap kesalahan dan nggak buat kesalahan yang sama lagi, gue rasa perjalanan ini masih layak untuk diteruskan.

Portofolio minus hari ini bukan akhir cerita. Ini cuma salah satu babnya yang agak menyebalkan.

Dan gue masih punya banyak halaman yang belum ditulis.

Kalau elo juga lagi di posisi yang sama. portofolio merah, pikiran kacau, nggak tahu harus apa. gue senang kalau elo mau cerita di kolom komentar. Mungkin kita bisa saling belajar.